ارزش زمانی پول: بررسی مفاهیم، کاربردها و فرمول محاسبه

یک دلار امروز ارزشمندتر از یک دلار در آینده است؛ این جمله ساده، اصل بنیادین مفهوم ارزش زمانی پول (Time Value of Money) را بیان میکند. اما چرا چنین است؟ تصور کنید به شما 2 گزینه پیشنهاد شود: دریافت 10 میلیون تومان امروز یا دریافت همین مبلغ در 3 سال آینده. اغلب افراد بدون تردید گزینه اول را انتخاب میکنند. این انتخاب غریزی نشاندهنده درک ذاتی ما از مفهوم ارزش زمانی پول است.

ارزش زمانی پول یکی از مهمترین مفاهیم در دنیای مالی و سرمایهگذاری است و همانطور که دیدیم، بر پایه اصلی ساده بنا شده است: پول در زمان حال ارزش بیشتری نسبت به همان مقدار پول در آینده دارد. این اصل از 2 واقعیت اساسی نشأت میگیرد: اول، پولی که امروز در اختیار دارید میتواند سرمایهگذاری شود و بازدهی ایجاد کند و دوم، تورم به مرور زمان از قدرت خرید پول میکاهد.

در این مقاله از اینوکس، به بررسی جامع مفهوم ارزش زمانی پول، اهمیت آن در تصمیمگیریهای مالی و نحوه محاسبه و کاربرد آن در موقعیتهای مختلف خواهیم پرداخت.

ارزش زمانی پول چیست؟

در این مورد بخوانید: مدیریت سرمایه در ارز دیجیتال + آموزش کامل مدیریت سرمایه در کریپتو

ارزش زمانی پول نظریهای است که ریشه در تاریخ اقتصاد دارد و نخستین بار توسط مارتین د آزپیلکوئتا، اقتصاددان اسپانیایی قرن شانزدهم مطرح شد. این مفهوم بیان میکند که یک واحد پولی مشخص که امروز در دسترس است، ارزشی بیشتر از همان مقدار پول در آینده دارد. این تفاوت ارزش از پتانسیل درآمدزایی پول در طول زمان نشأت میگیرد.

برای درک بهتر این مفهوم، تصور کنید مبلغ 10 میلیون تومان دارید که میتوانید آن را در حساب سپرده بانکی با نرخ سود سالیانه 20 درصد سرمایهگذاری کنید. در پایان سال اول، سرمایه شما به 12 میلیون تومان افزایش مییابد. این افزایش ارزش نشان میدهد که پول امروز شما پتانسیل رشد و تبدیل شدن به مبلغی بیشتر در آینده را دارد.

اما موضوع فقط به پتانسیل رشد سرمایه محدود نمیشود. عامل مهم دیگری که در مفهوم ارزش زمانی پول نقش دارد، تورم (Inflation) است. تورم به تدریج از قدرت خرید پول میکاهد. برای مثال، اگر 10 میلیون تومان خود را در گاوصندوق نگهداری کنید، پس از 3 سال نهتنها از فرصت کسب سود محروم شدهاید، بلکه به دلیل تورم، قدرت خرید پول شما نیز کاهش یافته است.

یکی از مهمترین جنبههای ارزش زمانی پول، مفهوم هزینه فرصت است. هزینه فرصت به معنای ارزش بهترین گزینهای است که با انتخاب یک گزینه دیگر از دست میرود. وقتی پولی را برای آینده نگه میداریم یا منتظر دریافت مبلغی در آینده هستیم، در واقع فرصت سرمایهگذاری آن پول در زمان حال را از دست میدهیم.

قدرت بهره مرکب هم نقش کلیدی در مفهوم ارزش زمانی پول دارد. بهره مرکب زمانی اتفاق میافتد که سود حاصل از یک سرمایهگذاری به اصل سرمایه اضافه شده و در دوره بعد، این مبلغ جدید نیز سود تولید میکند. این فرآیند میتواند به رشد قابل توجه سرمایه در طول زمان منجر شود.

در ادامه این مفاهیم را عمیقتر بررسی خواهیم کرد.

برای محاسبه و مقایسه ارزش پول در زمانهای مختلف، از 2 مفهوم اساسی استفاده میشود:

- ارزش فعلی (Present Value): مبلغی که امروز در دسترس است یا ارزش فعلی پولی که قرار است در آینده دریافت شود.

- ارزش آتی (Future Value): ارزش یک مبلغ مشخص پس از گذشت زمان و با در نظر گرفتن نرخ بازده مشخص.

اصول و مبانی ارزش زمانی پول

در این مورد بخوانید: صندوق قابل معامله چیست؟ + معرفی بهترین ETF ها

قدرت بهره مرکب، محور اصلی درک ارزش زمانی پول است. این مفهوم نشان میدهد چگونه یک سرمایه اولیه میتواند با گذشت زمان رشد کند. در بهره مرکب، سود حاصل از سرمایهگذاری به اصل سرمایه اضافه میشود و در دوره بعد، مجموع جدید دوباره سود تولید میکند. برای مثال، اگر 10 میلیون تومان را با نرخ سود سالانه 10 درصد سرمایهگذاری کنید، در پایان سال اول 11 میلیون تومان خواهید داشت. در سال دوم، سود بر روی 11 میلیون تومان محاسبه میشود و این چرخه ادامه مییابد.

دورههای محاسبه بهره مرکب تأثیر قابل توجهی بر رشد سرمایه دارند. هر چه تعداد دفعات محاسبه و افزوده شدن سود در طول سال بیشتر باشد، رشد سرمایه نیز بیشتر خواهد بود. برای نمونه، سرمایهگذاری 10 میلیون تومانی با نرخ سود سالانه 10 درصد، در پایان سال با محاسبه سود بهصورتهای مختلف، نتایج متفاوتی خواهد داشت:

- محاسبه سالانه: 11,000,000 تومان

- محاسبه فصلی: 11,038,000 تومان

- محاسبه ماهانه: 11,047,000 تومان

- محاسبه روزانه: 11,052,000 تومان

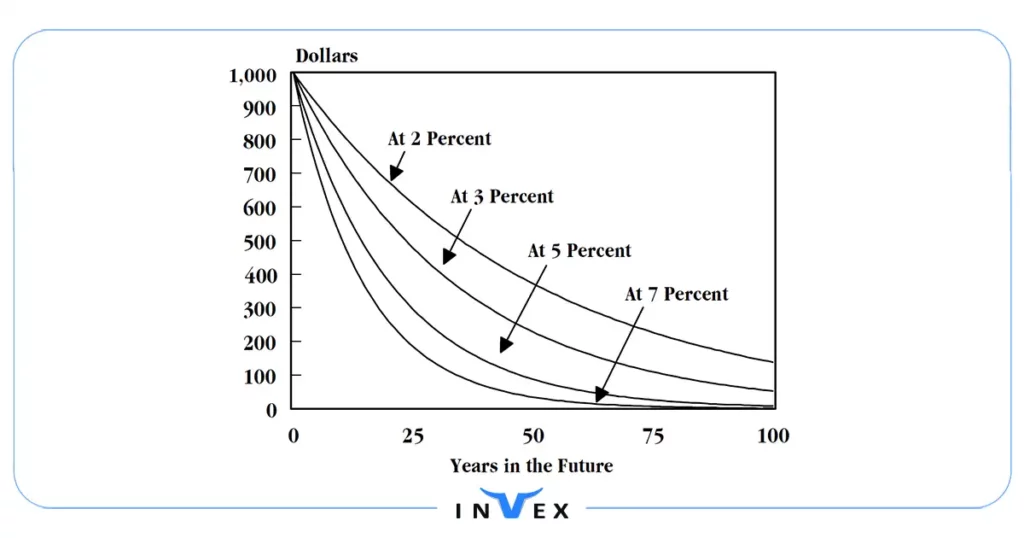

تورم، عامل دیگری است که در درک ارزش زمانی پول نقش حیاتی دارد. تورم به معنای کاهش قدرت خرید پول با گذشت زمان است. حتی اگر مبلغ اسمی پول ثابت بماند، تورم باعث میشود که در آینده با همان مقدار پول، کالاها و خدمات کمتری بتوان خرید. این موضوع یکی از دلایل اصلی است که چرا نگهداری پول نقد به مدت طولانی میتواند به از دست رفتن ارزش واقعی آن منجر شود.

هزینه فرصت، اصل دیگری است که با ارزش زمانی پول ارتباط مستقیم دارد. این مفهوم به معنای ارزش فرصتهای از دست رفته است. زمانی که تصمیم میگیریم پولی را در آینده دریافت کنیم به جای اینکه امروز آن را داشته باشیم، در واقع فرصتهای سرمایهگذاری و رشد آن پول را از دست میدهیم. این هزینه فرصت میتواند قابل توجه باشد، به خصوص در دورههای طولانیتر یا در شرایطی که نرخهای بازده بالاتر هستند.

نقدشوندگی یکی دیگر از عوامل مؤثر بر ارزش زمانی پول است. پولی که به راحتی قابل دسترس و استفاده است، معمولاً ارزش بیشتری نسبت به همان مقدار پول دارد که در داراییهای کمنقدشونده قفل شده است. این موضوع زمانی اهمیت پیدا میکند که در شرایط اضطراری یا زمانی که نیاز به نقدینگی فوری داریم.

ریسک هم عامل مهمی در تعیین ارزش زمانی پول است. پولی که قرار است در آینده دریافت شود، همیشه با درجهای از عدم اطمینان همراه است. این عدم اطمینان میتواند ناشی از شرایط اقتصادی، تغییرات نرخ بهره یا حتی احتمال عدم دریافت پول باشد. به همین دلیل، معمولاً پول حال حاضر ارزش بیشتری نسبت به وعده دریافت همان مقدار در آینده دارد.

فرمول ارزش زمانی پول

در این مورد بخوانید: معرفی انواع سرمایه گذاری در ارز دیجیتال؛ راهنمایی جامع برای مبتدیان

فرمول ارزش زمانی پول، ابزار ریاضی دقیقی است که به ما اجازه میدهد ارزش پول را در زمانهای مختلف محاسبه و مقایسه کنیم. بر اساس اطلاعات سایت Investopedia، اصل فرمول ارزش زمانی پول خود به 2 بخش اساسی تقسیم میشود: فرمول ارزش آتی و فرمول ارزش فعلی.

فرمول ارزش آتی (FV) به این صورت است:

FV = PV × (1 + i)ⁿ

در فرمول بالا:

FV = ارزش آتی

PV = ارزش فعلی (مبلغ اولیه)

i = نرخ بهره در هر دوره

n = تعداد دورهها

برای مثال، اگر میخواهیم بدانیم 10 میلیون تومان با نرخ بهره سالانه 10 درصد پس از سه سال به چه مبلغی تبدیل میشود، محاسبه به این صورت خواهد بود:

10,000,000 × (1 + 0.10)³ = 13,310,000 تومان

فرمول ارزش فعلی (PV) معکوس فرمول قبلی است:

PV = FV ÷ (1 + i)ⁿ

یا

PV = FV × (1 + i)⁻ⁿ

این فرمول به ما کمک میکند تا ارزش امروز مبلغی که قرار است در آینده دریافت شود را محاسبه کنیم. برای مثال، اگر قرار است سه سال دیگر 13,310,000 تومان دریافت کنیم و نرخ بهره 10 درصد باشد، ارزش فعلی آن برابر است با:

13,310,000 × (1 + 0.10)⁻³ = 10,000,000 تومان

دورههای مختلف بهره مرکب تأثیر قابل توجهی بر نتیجه نهایی دارند. اگر به جای محاسبه سالانه، بهره را بهصورت فصلی، ماهانه یا روزانه محاسبه کنیم، فرمول به این صورت تغییر میکند:

FV = PV × (1 + i/n)^(n×t)

در این فرمول:

n = تعداد دفعات محاسبه بهره در سال

t = تعداد سالها

i = نرخ بهره سالانه

برای مثال، اگر بهره 10 درصد سالانه را بهصورت ماهانه محاسبه کنیم:

- تعداد دفعات محاسبه در سال: 12 (ماهانه)

- نرخ بهره ماهانه: 10٪ ÷ 12 = 0.833٪

محاسبه برای 10 میلیون تومان در یک سال:

10,000,000 × (1 + 0.10/12)^(12×1) = 11,047,000 تومان

نکته مهم این است که در استفاده از این فرمولها باید به چند عامل توجه ویژه داشت:

- اطمینان از یکسان بودن واحد زمانی نرخ بهره و دوره محاسبه

- در نظر گرفتن تأثیر تورم در محاسبات بلندمدت

- توجه به تفاوت نرخ بهره اسمی و نرخ بهره مؤثر

- در نظر گرفتن هزینههای معاملاتی و مالیاتها در صورت لزوم

کاربردهای ارزش زمانی پول در مدیریت مالی

در این مورد بخوانید: مدیریت سرمایه غیرفعال: راهکاری هوشمندانه برای رشد پایدار سرمایه

در تصمیمگیریهای سرمایهگذاری، این مفهوم به ما کمک میکند تا بتوانیم گزینههای مختلف را با دقت بیشتری ارزیابی کنیم. برای مثال، در انتخاب بین 2 پروژه که یکی وعده پرداخت یک میلیارد تومان در سال اول و دیگری وعده پرداخت همین مبلغ در سال پنجم را میدهد، درک ارزش زمانی پول به تصمیمگیری صحیحتر کمک میکند.

در ارزیابی پروژههای سرمایهگذاری، مفهوم تحلیل جریان نقدی تنزیل شده (DCF) که بر پایه ارزش زمانی پول بنا شده، نقش کلیدی دارد. این روش به تحلیلگران اجازه میدهد تا جریانهای نقدی آینده یک پروژه را به ارزش فعلی تبدیل کنند و بر این اساس، سودآوری واقعی پروژه را ارزیابی نمایند. برای مثال، یک پروژه ممکن است در طول 5 سال جریانهای نقدی متفاوتی ایجاد کند که باید همه آنها به ارزش امروز تبدیل شوند تا بتوان تصمیم درستی در مورد اجرای پروژه گرفت.

در حوزه مدیریت ریسک و برنامهریزی مالی، مدیران صندوقهای بازنشستگی از مفهوم ارزش زمانی پول برای اطمینان از کافی بودن ذخایر برای پرداخت تعهدات آینده استفاده میکنند. آنها باید محاسبه کنند که چه مقدار پول امروز باید سرمایهگذاری شود تا بتواند تعهدات آتی صندوق را پوشش دهد.

در بانکداری و تأمین مالی، ارزش زمانی پول در محاسبه نرخ بهره وامها و تسهیلات نقش اساسی دارد. بانکها باید محاسبه کنند که چه مقدار بهره باید دریافت کنند تا علاوه بر جبران تورم و ریسک، سود معقولی نیز به دست آورند. همچنین در طراحی برنامههای بازپرداخت وام و محاسبه اقساط نیز از این مفهوم استفاده میشود.

در برنامهریزی مالی شخصی، درک ارزش زمانی پول به افراد کمک میکند تا:

- برای بازنشستگی خود به درستی برنامهریزی کنند

- بین گزینههای مختلف سرمایهگذاری انتخاب بهتری داشته باشند

- ارزش واقعی بدهیها و داراییهای خود را بهتر درک کنند

- در مورد خرید نقدی یا اقساطی کالاها تصمیم بهتری بگیرند

همچنین در بودجهبندی سرمایه، مدیران از معیارهایی مانند خالص ارزش فعلی (NPV) و نرخ بازده داخلی (IRR) که بر پایه مفهوم ارزش زمانی پول هستند، برای اولویتبندی پروژههای سرمایهگذاری استفاده میکنند. این معیارها به آنها کمک میکند تا منابع محدود شرکت را به بهترین شکل تخصیص دهند.

در این مورد بخوانید: تامین مالی جمعی: انقلابی در دنیای سرمایه گذاری و تامین منابع مالی

خلاصه ارزش زمانی پول با اینوکس

در این مقاله از اینوکس به بررسی ارزش زمانی پول پرداختیم. ارزش زمانی پول یکی از اساسیترین مفاهیم در دنیای مالی است و بر پایه این اصل بنا شده که پول امروز ارزشی بیشتر از همان مقدار پول در آینده دارد. این اصل از 2 واقعیت مهم نشأت میگیرد: اول، پتانسیل سرمایهگذاری و کسب بازده که به واسطه قدرت بهره مرکب میتواند به رشد قابل توجه سرمایه منجر شود و دوم، کاهش قدرت خرید پول در طول زمان به دلیل تورم.

درک صحیح این مفهوم و فرمولهای مرتبط با آن، ابزاری قدرتمند برای تصمیمگیری در اختیار افراد و سازمانها قرار میدهد. این ابزار به آنها کمک میکند تا در تصمیمات مالی خود، از سرمایهگذاریهای کوچک شخصی گرفته تا پروژههای کلان سازمانی، ارزش واقعی گزینههای مختلف را محاسبه کنند و انتخاب بهینهتری داشته باشند.

کاربردهای گسترده ارزش زمانی پول در حوزههای مختلف مدیریت مالی، از جمله ارزیابی پروژهها، برنامهریزی بازنشستگی، تأمین مالی و ارزشگذاری داراییها، نشان میدهد که تسلط بر این مفهوم برای همه فعالان حوزه مالی، از سرمایهگذاران فردی تا مدیران مالی سازمانها، ضروری است.

سوالات متداول

تفاوت ارزش فعلی و ارزش آتی چیست؟

ارزش فعلی به معنای ارزش پول در زمان حال است و ارزش آتی نشاندهنده ارزش همان مبلغ پس از گذشت مدت زمان مشخص و با نرخ بازده معین است.

چرا محاسبه بهره بهصورت روزانه، ماهانه یا سالانه نتایج متفاوتی دارد؟

تفاوت در نتایج محاسبات به دلیل اثر بهره مرکب است. وقتی سود در دورههای کوتاهتر (مثلاً روزانه) محاسبه و به اصل سرمایه اضافه میشود، پول بیشتری برای سرمایهگذاری مجدد در دوره بعد وجود دارد. هر چه دوره محاسبه سود کوتاهتر باشد، بازده نهایی بیشتر خواهد بود.

چگونه میتوانیم از مفهوم ارزش زمانی پول در تصمیمات مالی شخصی استفاده کنیم؟

برای مثال، در انتخاب بین خرید نقدی با تخفیف یا خرید اقساطی، میتوانیم با محاسبه ارزش فعلی اقساط و مقایسه آن با قیمت نقدی، تصمیم بهتری بگیریم. همچنین این مفهوم به ما کمک میکند تا اهمیت پسانداز و سرمایهگذاری زودهنگام برای اهداف بلندمدت مانند بازنشستگی را بهتر درک کنیم.