پول دیجیتال چیست و چه کاربردی دارد؟

در عصر دیجیتالی امروز، پول نیز همگام با سایر جنبههای زندگی ما در حال تحول است. پول دیجیتال بهعنوان شکل جدیدی از ارزش مالی، در حال تغییر شیوههای پرداخت و مبادلات اقتصادی در سراسر جهان است. این مقاله از صرافی ارز دیجیتال اینوکس به بررسی عمیق مفهوم Digital Money، انواع، مزایا و چالشهای پیشروی آن میپردازد و چشماندازی از آینده سیستمهای مالی را در عصر دیجیتال ارائه میدهد.

پول دیجیتال چیست؟

برای پاسخ به سوال پول دیجیتال چیست میتوان گفت که به هر شکلی از پول یا ارزش مالی اطلاق میشود که تنها در قالب الکترونیکی وجود دارد. این نوع پول برخلاف پول فیزیکی مانند اسکناس یا سکه، قابل لمس نیست و صرفاً به صورت اعداد و ارقام در سیستمهای کامپیوتری و شبکههای آنلاین ذخیره و منتقل میشود. این شکل از پول معمولاً نماینده ارزهای رایج مانند دلار یا یورو است، اما میتواند اشکال جدیدی مانند ارزهای دیجیتال را نیز شامل شود.

در این مورد بخوانید: مدیریت سرمایه غیرفعال: راهکاری هوشمندانه برای رشد پایدار سرمایه

پول دیجیتالی از طریق کامپیوترها، گوشیهای هوشمند، کارتهای اعتباری و صرافیهای کریپتویی مبادله میشود. در برخی موارد، امکان تبدیل آن به پول نقد فیزیکی از طریق دستگاههای خودپرداز نیز وجود دارد. مفهوم Digital Money مشابه پول نقد است؛ با این تفاوت که به جای وجود فیزیکی، تنها بهصورت اطلاعات دیجیتالی جابجا میشود.

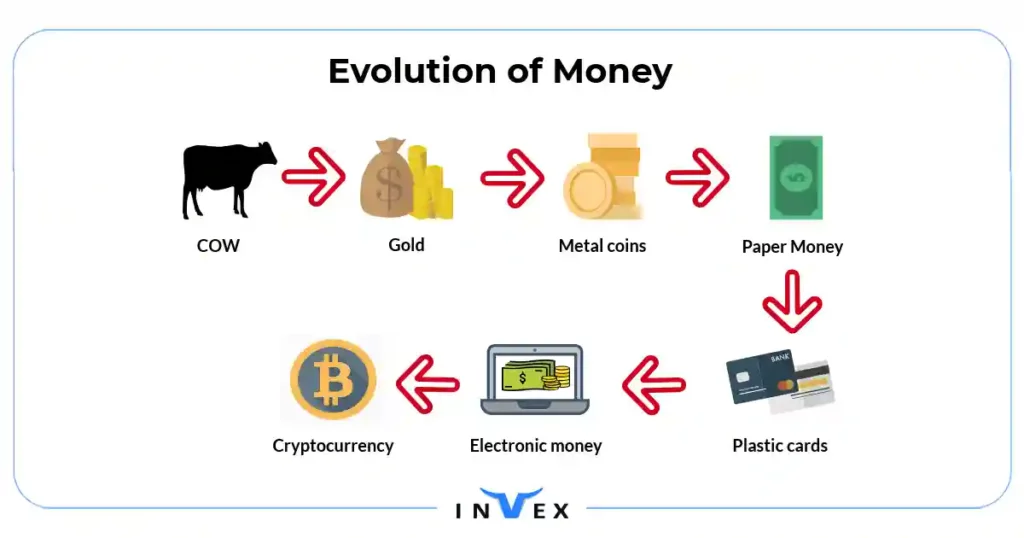

تاریخچه و تکامل پول دیجیتال

ایده این موضوع همزمان با ظهور اینترنت شکل گرفت. در ابتدا، پذیرش عمومی آن با چالشهایی روبرو بود، اما با گسترش فناوری و افزایش اعتماد مردم به سیستمهای دیجیتال، استفاده از آن رواج یافت. شرکت پیپال یکی از پیشگامان در زمینه ارائه خدمات پرداخت دیجیتال آسان و قابل دسترس برای عموم بود و نقش مهمی در پذیرش گستردهتر پول دیجیتال ایفا کرد.

امروزه، بخش عمدهای از پول موجود در بانکها و سپردههای دولتهای مرکزی به شکل دیجیتال نگهداری میشود. این موسسات میلیونها و میلیاردها واحد پولی را بدون استفاده از پول فیزیکی مدیریت میکنند. پیشرفت فناوری، امکان انتقال و مبادله امن و سریع پول دیجیتالی را فراهم کرده است.

انواع پول دیجیتال

Digital Money به اشکال مختلفی وجود دارد که هر کدام ویژگیها و کاربردهای خاص خود را دارند:

- ارز دیجیتال بانک مرکزی (CBDC): این نوع از پول دیجیتال توسط بانکهای مرکزی کشورها صادر میشود و نسخه دیجیتالی پول رایج آن کشور است. CBDCها از اعتبار و پشتوانه بانک مرکزی برخوردارند و میتوانند برای مصارف خرد (مانند خرید روزانه) یا عمده (تراکنشهای بین بانکی) طراحی شوند. برخی کشورها مانند چین و باهاما پروژههای آزمایشی CBDC را آغاز کردهاند.

- رمزارزها (Cryptocurrencies): این دسته از پولهای دیجیتال با استفاده از فناوری رمزنگاری طراحی شدهاند. بیت کوین و اتریوم از مشهورترین نمونههای آن هستند. رمزارزها معمولاً غیرمتمرکز بوده و توسط هیچ نهاد مرکزی کنترل نمیشوند. آنها از فناوری بلاکچین برای ثبت و تأیید تراکنشها استفاده میکنند.

- استیبل کوینها (Stablecoins): این نوع از ارزهای دیجیتال برای حل مشکل نوسانات قیمتی ارزهای دیجیتال طراحی شدهاند. ارزش استیبل کوینها معمولاً به یک دارایی با ثبات مانند دلار آمریکا یا طلا متصل است تا ثبات قیمتی آنها حفظ شود. تا ژانویه 2024، تعداد 168 استیبل کوین در کوین مارکت کپ، یکی از معتبرترین پلتفرمهای ارائهدهنده اطلاعات ارزهای دیجیتال، لیست شده بود.

- پول الکترونیکی سنتی: این دسته شامل موجودی حسابهای بانکی آنلاین، کارتهای اعتباری و سیستمهای پرداخت الکترونیکی مانند پیپال میشود که نسخه دیجیتالی پول رایج هستند.

مزایای پول دیجیتال

دیجیتال مانی مزایای متعددی نسبت به پول فیزیکی دارد که باعث شده توجه دولتها، موسسات مالی و مصرفکنندگان را به خود جلب کند:

1. سرعت و کارایی بالا: تراکنشهای پول دیجیتال میتوانند در عرض چند ثانیه یا دقیقه انجام شوند؛ حتی اگر فرستنده و گیرنده در دو سوی جهان باشند. این سرعت بهویژه در پرداختهای بینالمللی و حوالهها بسیار چشمگیر است.

2. کاهش هزینهها: با حذف واسطهها و کاهش نیاز به زیرساختهای فیزیکی، هزینه تراکنشها بهطور قابل توجهی کاهش مییابد. این امر بهویژه برای کسبوکارهای کوچک و افراد عادی در انتقال پول بینالمللی مفید است.

3. دسترسی جهانی: پول دیجیتال میتواند به افرادی که قبلاً به خدمات بانکی دسترسی نداشتهاند، امکان مشارکت در اقتصاد رسمی را بدهد. این کارمیتواند به کاهش شکاف مالی در جوامع کمتر توسعه یافته کمک کند.

4. امنیت و شفافیت: فناوریهای پیشرفته مانند رمزنگاری و بلاکچین میتوانند امنیت تراکنشهای Digital Money را افزایش دهند. همچنین، ثبت دیجیتالی تراکنشها میتواند به شفافیت بیشتر و کاهش تقلب کمک کند.

5. قابلیت برنامهریزی: برخی از اشکال Digital Money مانند قراردادهای هوشمند در بلاکچین اتریوم، امکان ایجاد شرایط خودکار برای تراکنشها را فراهم میکنند. این قابلیت منجر به ایجاد مدلهای کسبوکار جدید و بهبود کارایی در فرایندهای مالی میشود.

6. سهولت در اجرای سیاستهای پولی: پول دیجیتال برای بانکهای مرکزی میتواند ابزاری قدرتمند در جهت اجرای سیاستهای پولی باشد. آنها میتوانند با سرعت و دقت بیشتری به شرایط اقتصادی واکنش نشان دهند. ارزهای دیجیتال بانک مرکزی (CBDC) ابزارهای جدیدی برای اجرای سیاستهای پولی فراهم میکنند و به بانکهای مرکزی اجازه داده با دقت و سرعت بیشتری به شرایط اقتصادی واکنش نشان دهند.

7. کاهش هزینههای چاپ و توزیع اسکناس: با گسترش استفاده از این نوع پول، نیاز به چاپ و توزیع فیزیکی پول کاهش مییابد که منجر به صرفهجویی قابل توجهی در هزینههای دولتی میشود.

در این مورد بخوانید: معرفی انواع سرمایه گذاری در ارز دیجیتال؛ راهنمایی جامع برای مبتدیان

چالش ها و ریسک های پول دیجیتال

علیرغم مزایای متعدد، این نوع پول با چالشها و ریسکهایی نیز روبهرو است که باید مورد توجه قرار گیرند:

1. امنیت سایبری: پول دیجیتال در معرض حملات هکرها و سایر تهدیدات سایبری قرار دارد. سرقت اطلاعات حسابهای کاربری، حملات فیشینگ و نفوذ به سیستمهای مالی از جمله خطراتی هستند که باید با آنها مقابله شود.

2. حریم خصوصی: برخلاف پول نقد که تا حدودی ناشناس است، تراکنشهای دیجیتالی پول معمولاً قابل ردیابی هستند. این موضوع میتواند نگرانیهایی را در مورد حفظ حریم خصوصی ایجاد کند.

3. شکاف دیجیتالی: افرادی که به فناوری یا اینترنت دسترسی ندارند، ممکن است از مزایای پول دیجیتال محروم شوند. این امر میتواند منجر به ایجاد شکاف اقتصادی بیشتری در جامعه شود.

4. وابستگی به زیرساختهای فنی: سیستمهای پول دیجیتال بهشدت به زیرساختهای فنی مانند اینترنت و سیستمهای کامپیوتری وابسته هستند. قطعی برق یا اختلال در شبکههای ارتباطی باعث اختلال در دسترسی خواهد شد.

5. چالشهای قانونی و نظارتی: با توجه به ماهیت جدید و پیچیده برخی از اشکال Digital Money مانند ارزهای دیجیتال، تنظیم قوانین و مقررات مناسب برای آنها چالشبرانگیز است.

6. نوسانات ارزش: برخی از اشکال پول دیجیتال، بهویژه ارزهای دیجیتال، میتوانند نوسانات قیمتی شدیدی داشته باشند که در نتیجه ریسکهای مالی قابل توجهی را ایجاد خواهد کرد.

7. مقاومت در برابر تغییر: پذیرش گسترده دیجیتال مانی ممکن است با مقاومت از سوی برخی گروهها یا افرادی مواجه شود که به سیستمهای سنتی عادت کردهاند. این مقاومت میتواند ناشی از عدم آشنایی با فناوریهای جدید، نگرانیهای امنیتی یا ترس از تغییر در روشهای معمول انجام امور مالی باشد. برای غلبه بر این چالش، آموزش و آگاهیرسانی عمومی درباره مزایا و نحوه استفاده از این پول ضروری است.

نقش کیف پول های دیجیتال

کیف پولهای دیجیتال نقش کلیدی در اکوسیستم پول دیجیتال ایفا میکنند. این کیف پولها رابط اصلی کاربران برای تعامل و مدیریت پولهای دیجیتال محسوب میشوند. آنها محیطی امن برای ذخیرهسازی و مدیریت ارزهای دیجیتال فراهم میکنند.

کیف پولهای دیجیتال امکان ارسال و دریافت پرداختها را از طریق رابطهای نرمافزاری فراهم کردهاند. این قابلیت شبیه به ارسال پول به یک دوست از طریق اپلیکیشنهای بانکی یا مالی محبوب است. یکی از مزایای اصلی کیف پولهای دیجیتال، دسترسی و سرعت آنهاست. کاربران میتوانند در هر زمان و مکان، تا زمانی که به اینترنت متصل هستند، به پول دیجیتال خود دسترسی داشته باشند.

امنیت در حوزه Digital Money از اهمیت بالایی برخوردار است. اگر انتقال پول آسان باشد، این خطر وجود دارد که افراد غیرمجاز نیز بتوانند در صورت دسترسی به حساب شما، به راحتی پول را جابهجا کنند. به همین دلیل، کیف پولهای دیجیتال معمولاً از تکنیکهای رمزنگاری پیشرفته، احراز هویت چند عاملی و روشهای تأیید هویت بیومتریک برای محافظت از داراییهای دیجیتال استفاده میکنند.

تأثیر پول دیجیتال بر اقتصاد جهانی

پول دیجیتال در حال ایجاد تحولی عمیق در اقتصاد جهانی است. این فناوری با تسهیل تراکنشهای فرامرزی سریع و کمهزینه، به رونق تجارت بینالمللی کمک میکند و فرصتهای جدیدی را برای کسبوکارهای کوچک و متوسط فراهم میآورد. ظهور رمزارزهای جهانی میتواند وابستگی به ارزهای رایج اصلی را کاهش دهد و منجر به تغییراتی در روابط اقتصادی بین کشورها شود.

علاوه بر این، پول دیجیتال نقش مهمی در افزایش شمول مالی ایفا میکند و به افرادی که قبلاً به خدمات بانکی دسترسی نداشتند، امکان مشارکت در اقتصاد رسمی را میدهد. این امر میتواند به رشد اقتصادی در کشورهای در حال توسعه کمک کند. همچنین، این گونه از پول، در حال تغییر ساختار صنعت بانکداری است و بانکهای سنتی را مجبور به نوآوری و تغییر مدلهای کسبوکار خود میکند.

در این مورد بخوانید: صندوق قابل معامله چیست؟ + معرفی بهترین ETF ها

نقش پول دیجیتال در توسعه پایدار

پول دیجیتال پتانسیل بالایی در زمینه توسعه پایدار دارد. این فناوری میتواند به کاهش فقر کمک کند؛ زیرا دسترسی به خدمات مالی را برای افراد محروم فراهم میآورد. همچنین، دیجیتال مانی میتواند به افزایش برابری جنسیتی کمک کند و به زنان، بهویژه در جوامعی که دسترسی آنها به خدمات مالی سنتی محدود شده، استقلال مالی بیشتری میدهد.

در حوزه انرژی، برخی از پروژههای ارز دیجیتال در حال بررسی راههایی برای تشویق استفاده از انرژیهای تجدیدپذیر هستند. علاوه بر این، پول دیجیتال میتواند به توسعه زیرساختهای دیجیتال و تشویق نوآوری در خدمات مالی کمک کند. نهایتاً، با ایجاد سوابق دیجیتالی غیرقابل تغییر، میتواند به افزایش شفافیت و کاهش فساد کمک کند که این امر برای دستیابی به اهداف توسعه پایدار بسیار حیاتی است.

آینده پول دیجیتال

آینده Digital Money بسیار امیدوارکننده بهنظر میرسد، اما چالشهایی را نیز به همراه دارد. برخی از روندهای احتمالی در آینده عبارتند از:

- گسترش CBDCها: انتظار میرود تعداد بیشتری از کشورها ارزهای دیجیتال بانک مرکزی خود را معرفی کنند. این امر میتواند منجر به تغییرات اساسی در سیستمهای پرداخت و سیاستهای پولی شود.

- یکپارچگی بیشتر با اینترنت اشیا: این نوع دارایی میتواند با دستگاههای هوشمند و اینترنت اشیا ادغام شود که امکان پرداختهای خودکار و هوشمند را فراهم میکند.

- نوآوری در خدمات مالی: فینتکها و استارتاپهای مالی احتمالاً از پول دیجیتال برای ارائه خدمات مالی نوآورانه استفاده خواهند کرد.

- بهبود فناوریهای زیربنایی: پیشرفت در فناوریهایی مانند بلاکچین میتواند امنیت، سرعت و کارایی سیستمها را بهبود بخشد.

- تغییر در الگوهای مصرف: با افزایش پذیرش ماهیت پول دیجیتالی، ممکن است شاهد تغییراتی در الگوهای خرید و پسانداز مصرفکنندگان باشیم.

بررسی پول دیجیتال با اینوکس

در این مقاله از صرافی ارز دیجیتال اینوکس به بررسی پاسخ سوال «پول دیجیتال چیست» و ویژگیهای آن پرداختیم. به گزارش Investopedia، پول دیجیتال نوید بخش تحولی عظیم در سیستمهای مالی جهانی است. با افزایش سرعت و کارایی تراکنشها، کاهش هزینهها و ارائه دسترسی گستردهتر به خدمات مالی، این نوع پول میتواند نقش مهمی در شکل دادن به آینده اقتصاد جهانی ایفا کند. با این حال، چالشهای مهمی از جمله امنیت سایبری، حفظ حریم خصوصی و تنظیم مقررات مناسب باید مورد توجه قرار گیرند.

سوالات متداول

آیا پول دیجیتال امن است؟

فناوریهای پیشرفته مانند رمزنگاری و احراز هویت چند عاملی برای محافظت از تراکنشهای پول دیجیتال استفاده میشوند. با این حال، کاربران باید همواره هوشیار باشند و اقدامات امنیتی لازم را رعایت کنند.

آیا پول دیجیتال جایگزین پول فیزیکی خواهد شد؟

احتمالاً در آینده، ترکیبی از پولها در کنار هم وجود خواهند داشت. اگرچه استفاده از این نوع پول در حال افزایش است، اما فعلاً بهطور کامل جایگزین پول فیزیکی نخواهد شد.

تفاوت بین پول دیجیتالی و رمزارز چیست؟

پول دیجیتال یک اصطلاح گسترده است که شامل هر نوع پول، از جمله موجودی حسابهای بانکی و ارزهای دیجیتال بانک مرکزی، در قالب الکترونیکی میشود. رمزارز یک نوع خاص از Digital Money است که از فناوری رمزنگاری برای امنیت استفاده میکند و معمولاً به صورت غیرمتمرکز و بدون کنترل یک نهاد مرکزی وجود دارد.

چگونه میتوانم از دیجیتال مانی استفاده کنم؟

برای استفاده از خدمات بانکداری آنلاین یا اپلیکیشنهای پرداخت موبایلی، معمولاً نیاز به افتتاح یک حساب بانکی دارید. برای استفاده از رمزارزها، باید یک کیف پول دیجیتال ایجاد کنید و از طریق صرافیهای آنلاین ارز مورد نظر خود را خریداری کنید. سپس میتوانید از این Digital Money برای خرید کالا و خدمات یا انتقال آن به دیگران استفاده کنید.

آیا استفاده از پول دیجیتال قانونی است؟

اکثر کشورها استفاده از خدمات بانکداری آنلاین و پرداختهای الکترونیکی را قانونی میدانند. اما در مورد رمزارزها، قوانین متفاوت است. برخی کشورها استفاده از آنها را کاملاً پذیرفتهاند، برخی محدودیتهایی اعمال کردهاند و تعداد کمی از کشورها استفاده از آنها را ممنوع میدانند.