CBDC چیست؟ ارز دیجیتال بانک مرکزی و انقلابی در نظام مالی جهان

آخرین باری که از پول نقد برای خرید استفاده کردید کِی بود؟ آمارها نشان میدهد که استفاده از پول نقد در اروپا بین سالهای 2014 تا 2021، یک سوم کاهش یافته است. در کشوری مانند نروژ، تنها 3 درصد از تراکنشهای مالی با پول نقد انجام میشود. این روند کاهشی، بهویژه در دوران همهگیری کووید-19، با کمبود پول نقد و نگرانیهای بهداشتی، شتاب بیشتری گرفت.

هماکنون، 87 کشور جهان که بیش از 90 درصد تولید ناخالص داخلی جهان را در اختیار دارند، در حال بررسی و پیادهسازی ارزهای دیجیتال بانک مرکزی هستند. این تحول عظیم در نظام مالی جهان، پاسخی است به نیاز روزافزون به راهحلهای پرداخت دیجیتال که هم امنیت پول فیات را داشته باشند و هم مزایای فناوریهای نوین را. در این مقاله از صرافی ارز دیجیتال اینوکس، به بررسی دقیق ماهیت CBDC، انواع آن، مزایا و چالشهای پیش رو و وضعیت کنونی این فناوری در جهان خواهیم پرداخت.

CBDC چیست؟

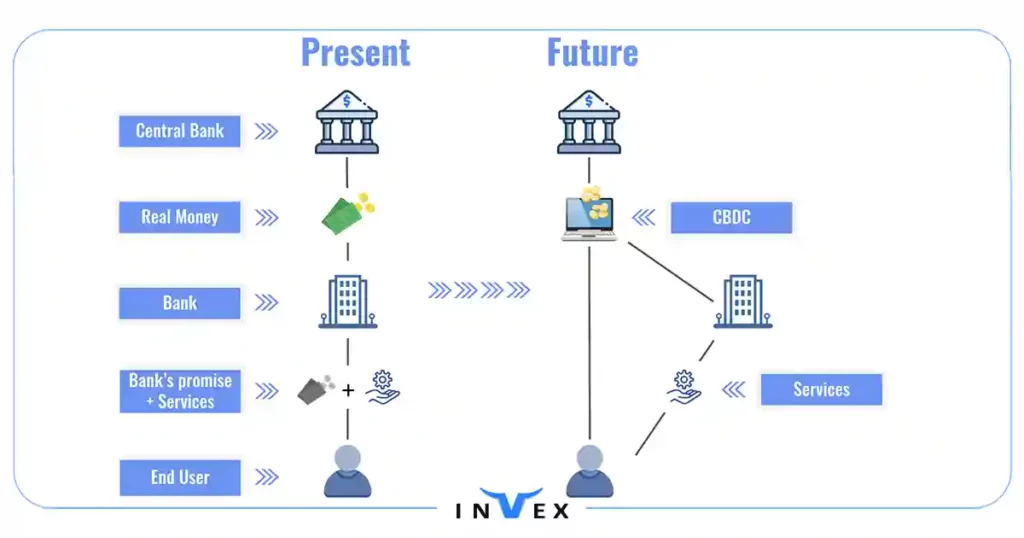

CBDC، ارز دیجیتال بانک مرکزی یا ارز دیجیتال ملی، شکل دیجیتالی پول رایج یک کشور است که توسط بانک مرکزی آن کشور صادر میشود. برخلاف رمزارزها که به صورت غیرمتمرکز عمل میکنند، ارز دیجیتال بانک مرکزی تحت نظارت و کنترل مستقیم نهاد پولی مرکزی کشور قرار دارد. این نوع ارز دیجیتال، ارزش خود را از پول فیات کشور میگیرد و معادل آن است.

در این مورد بخوانید: ارز فیات چیست و چه تفاوتی با ارز دیجیتال دارد؟

بانکهای مرکزی که وظیفه اصلی آنها پشتیبانی از خدمات مالی دولت و سیستم بانکداری تجاری، تعیین سیاستهای پولی و انتشار اسکناس است، نقش کلیدی در توسعه و پیادهسازی ارز دیجیتال بانک مرکزی دارند. بهعنوان مثال، فدرال رزرو آمریکا، بانک مرکزی ژاپن، بانک خلق چین و بانک مرکزی آلمان از جمله نهادهایی هستند که بهطور جدی در حال بررسی و توسعه ارزهای دیجیتال ملی هستند.

نکته مهمی که باید به آن توجه داشت، این است که ارز دیجیتال ملی با استیبل کوین متفاوت است. استیبل کوین نوعی رمز ارز خصوصی است که ارزش آن به یک دارایی دیگر مانند ارز، کالا یا ابزار مالی وابسته بوده و هدف آن حفظ ارزش نسبتاً پایدار در طول زمان است. در مقابل، ارز دیجیتال بانک مرکزی یک ارز دیجیتال دولتی است که مستقیماً توسط بانک مرکزی صادر و مدیریت میشود. البته اگر نمیخواهید یک رمزارز متمرکز را خریداری کنید که توسط دولتها اداره و مدیریت میشود، پیشنهاد میکنیم با کلیک بر روی لینک زیر، با سرعت و سهولت انواع ارزهای دیجیتال غیرمتمرکز را خریداری کنید.

علاوه بر این، CBDC میتواند از فناوری بلاکچین استفاده کند، اما این امر الزامی نیست. بهعنوان مثال، JAM-DEX جامائیکا که اولین ارز دیجیتال بانک مرکزی با پشتوانه قانونی در جهان است، از فناوری بلاکچین استفاده نمیکند، در حالی که Sand Dollar باهاما و DCash کارائیب شرقی بر پایه بلاکچین ساخته شدهاند.

یکی از ویژگیهای منحصر به فرد ارز دیجیتال بانک مرکزی، این است که میتواند بهعنوان یک پل ارتباطی بین سیستم مالی سنتی و دنیای دیجیتال عمل کند. این ارز دیجیتال میتواند مزایای پول نقد مانند امنیت و اطمینانپذیری را با مزایای فناوریهای دیجیتال مانند سرعت تراکنش، قابلیت ردیابی و کارایی بالا ترکیب کند.

ارز دیجیتال ملی همچنین میتواند بهعنوان ابزاری قدرتمند برای اجرای سیاستهای پولی عمل کند. بانکهای مرکزی میتوانند از طریق این ارز دیجیتال، کنترل دقیقتری بر گردش پول در اقتصاد داشته باشند و در صورت لزوم، سریعتر و موثرتر به شرایط اقتصادی واکنش نشان دهند. این قابلیت بهویژه در شرایط بحرانی مانند رکود اقتصادی یا تورم بالا، میتواند بسیار ارزشمند باشد.

آنچه ارز دیجیتال بانک مرکزی را از سایر اشکال پول دیجیتال متمایز میکند، پشتوانه قانونی و دولتی آن است. این ارز دیجیتال بهطور مستقیم توسط بانک مرکزی پشتیبانی میشود و مانند اسکناسهای فیزیکی، یک ابزار قانونی برای پرداخت به حساب میآید. این ویژگی، CBDC را به گزینهای امن و قابل اعتماد برای معاملات دیجیتال تبدیل میکند.

در این مورد بخوانید: آموزش صفر تا صد سرمایه گذاری در ارز دیجیتال + بهترین استراتژی سرمایه گذاری

انواع ارزهای دیجیتال بانک مرکزی

ارزهای دیجیتال بانک مرکزی به دو نوع اصلی عمدهفروشی و خردهفروشی تقسیم میشوند که هر کدام کاربردها و ویژگیهای منحصربهفرد خود را دارند. درک تفاوتهای این دو نوع ارز دیجیتال بانک مرکزی برای شناخت بهتر آینده نظام مالی ضروری است.

CBDC عمدهفروشی

CBDC عمدهفروشی بهطور خاص برای استفاده موسسات مالی طراحی شده است. این نوع CBDC بسیار شبیه به سیستم سپردهگذاری سنتی در بانک مرکزی عمل میکند. در این سیستم، بانک مرکزی به موسسات مالی اجازه میدهد تا حسابهایی برای سپردهگذاری وجوه یا انجام تسویهحسابهای بین بانکی داشته باشند.

بانکهای مرکزی میتوانند از طریق CBDC عمدهفروشی، ابزارهای سیاست پولی مانند الزامات ذخیره قانونی یا نرخ بهره سپردهها را به کار گیرند تا نرخهای بهره را تنظیم کرده و بر وامدهی تأثیر بگذارند. این قابلیت، کنترل دقیقتر و موثرتر سیاستهای پولی را امکانپذیر میسازد.

در این مورد بخوانید: 13 تا از بهترین پلتفرم های وام دهی ارز دیجیتال + مزایای هر یک

CBDC خردهفروشی

CBDC خردهفروشی برای استفاده عموم مردم و کسبوکارها طراحی شده است. یکی از مزایای اصلی این نوع ارز دیجیتال بانک مرکزی، حذف ریسک واسطهای است؛ یعنی خطر ورشکستگی صادرکنندگان ارز دیجیتال خصوصی و از دست رفتن داراییهای مشتریان به حداقل میرسد.

CBDC خردهفروشی خود به دو زیرمجموعه تقسیم میشود:

- ارز دیجیتال بانک مرکزی مبتنی بر توکن که با استفاده از کلیدهای خصوصی و عمومی قابل دسترسی است. این روش اعتبارسنجی به کاربران اجازه میدهد تراکنشهای ناشناس انجام دهند، مشابه آنچه در پول نقد فیزیکی اتفاق میافتد.

- ارز دیجیتال بانک مرکزی مبتنی بر حساب که نیاز به شناسایی دیجیتال برای دسترسی به حساب دارد. این روش شباهت بیشتری به سیستم بانکداری سنتی دارد و امکان نظارت و کنترل بیشتری را فراهم میکند.

نکته جالب توجه این است که این 2 نوع ارز دیجیتال بانک مرکزی میتوانند بهطور همزمان در یک اقتصاد فعالیت کنند. برای مثال، چین در پروژه e-CNY خود از مدلی استفاده میکند که در آن بانکهای تجاری خصوصی مسئول توزیع و نگهداری حسابهای CBDC برای مشتریان خود هستند. این سیستم تا می 2022 توانست 4.5 میلیون کیف پول تجاری را پوشش دهد و بیش از 260 میلیون تراکنش با ارزشی بالغ بر 83 میلیارد رنمینبی (واحد پول چین) را پردازش کند.

یک نمونه دیگر، پروژه Aber است که توسط بانکهای مرکزی عربستان سعودی و امارات متحده عربی راهاندازی شده و امکان استفاده از یک ارز دیجیتال مشترک را برای تسویهحسابهای داخلی و فرامرزی بین 2 کشور فراهم میکند.

انتخاب نوع ارز دیجیتال بانک مرکزی برای هر کشور به عوامل متعددی از جمله زیرساختهای موجود، اهداف سیاست پولی، نیازهای مصرفکنندگان و ملاحظات امنیتی بستگی دارد. برخی کشورها ممکن است تصمیم بگیرند از ترکیبی از هر 2 نوع ارز دیجیتال بانک مرکزی استفاده کنند تا بتوانند نیازهای متنوع کاربران خود را برآورده سازند.

اهداف و کاربردهای ارز دیجیتال بانک مرکزی

ارزهای دیجیتال بانک مرکزی با اهداف متعددی طراحی و پیادهسازی میشوند که هر یک از آنها میتواند تأثیر قابل توجهی بر سیستم مالی و اقتصادی کشورها داشته باشد. در این بخش، به بررسی دقیق این اهداف و کاربردها میپردازیم.

دسترسی مالی فراگیر

یکی از مهمترین اهداف ارز دیجیتال بانک مرکزی، گسترش دسترسی به خدمات مالی برای تمام اقشار جامعه است. در حال حاضر، تعداد قابل توجهی از مردم جهان به خدمات بانکی دسترسی ندارند. تنها در ایالات متحده، 6 درصد از بزرگسالان در سال 2023 فاقد حساب بانکی بودهاند و این آمار در بسیاری از کشورهای دیگر بسیار بالاتر است. ارز دیجیتال بانک مرکزی میتواند با حذف موانع سنتی بانکداری، امکان دسترسی به خدمات مالی را برای این افراد فراهم کند.

کاهش هزینههای سیستم مالی

ارز دیجیتال بانک مرکزی میتواند هزینههای نگهداری و مدیریت سیستم مالی پیچیده را بهطور قابل توجهی کاهش دهد. ارائهدهندگان خدمات مالی میتوانند با انتقال هزینهها از زیرساختهای فیزیکی به سمت امور دیجیتال، سالانه حدود 400 میلیارد دلار در هزینههای مستقیم صرفهجویی کنند. علاوهبر این، هزینههای تراکنشهای بینمرزی نیز با حذف سیستمهای توزیع پیچیده و افزایش همکاری بین کشورها کاهش مییابد.

در این مورد بخوانید: معرفی انواع سرمایه گذاری در ارز دیجیتال؛ راهنمایی جامع برای مبتدیان

بهبود اجرای سیاستهای پولی

ارز دیجیتال بانک مرکزی ابزاری قدرتمند برای بانکهای مرکزی در اجرای سیاستهای پولی فراهم میکند. این ارزها امکان کنترل دقیقتر گردش پول، تنظیم نرخهای بهره و تأثیرگذاری بر تورم را فراهم میکنند. بانکهای مرکزی میتوانند در زمان بحرانهای مالی، سریعتر و موثرتر واکنش نشان دهند و سیاستهای پولی را با دقت بیشتری اجرا کنند.

تقویت امنیت مالی

با استفاده از ارز دیجیتال بانک مرکزی، ریسک واسطهای به حداقل میرسد. این ارزها با پشتوانه کامل دولت و بانک مرکزی، امنیت بیشتری نسبتبه رمزارزهای خصوصی ارائه میدهند. همچنین، استفاده از رمزنگاری کلید خصوصی میتواند امکان امضای دیجیتال تراکنشها را فراهم کند و زمان انتظار برای نهایی شدن غیرقابل برگشت تراکنشها را کاهش دهد.

حمایت از نقش بینالمللی ارزهای ملی

ارز دیجیتال بانک مرکزی میتواند به حفظ و تقویت جایگاه ارزهای ملی در سطح بینالمللی کمک کند. برای مثال، در مورد دلار آمریکا که همچنان پراستفادهترین ارز جهان است، ارز دیجیتال بانک مرکزی میتواند به حفظ این موقعیت کمک کند. این موضوع به ویژه در شرایطی که رقابت بین ارزهای دیجیتال مختلف افزایش مییابد، اهمیت بیشتری پیدا میکند.

مبارزه با جرایم مالی

ارز دیجیتال بانک مرکزی با فراهم کردن امکان ردیابی تراکنشها، میتواند به مبارزه با پولشویی و تأمین مالی تروریسم کمک کند. البته این قابلیت باید با حفظ تعادل مناسب بین نظارت و حریم خصوصی کاربران همراه باشد. سیستمهای ارز دیجیتال ملی میتوانند طوری طراحی شوند که ضمن حفظ حریم خصوصی کاربران عادی، امکان شناسایی تراکنشهای مشکوک را فراهم کنند.

تسهیل پرداختهای دولتی

ارز دیجیتال بانک مرکزی میتواند توزیع یارانهها، کمکهای دولتی و سایر پرداختهای عمومی را سادهتر و کارآمدتر کند. بهعنوان مثال، در شرایط بحرانی مانند همهگیری کووید-19، پرداخت کمکهای اضطراری میتواند سریعتر و با هزینه کمتری انجام شود. این قابلیت بهویژه برای افرادی بسیار ارزشمند است که به سیستم بانکی سنتی دسترسی ندارند.

تفاوت ارز دیجیتال بانک مرکزی با رمزارزها و استیبل کوین ها

در حالی که CBDC، رمزارزها و استیبل کوینها همگی شکلهای مختلفی از پول دیجیتال هستند، اما تفاوتهای اساسی بین آنها وجود دارد و درک این تفاوتها برای شناخت بهتر اکوسیستم ارزهای دیجیتال مهم است.

در این مورد بخوانید: معرفی بهترین استیبل کوین کریپتو | 14 ارز برتر

تفاوت ارز دیجیتال بانک مرکزی با رمزارز

رمزارزها یک سیستم پولی جایگزین را ارائه میدهند که در آن مقررات سختگیرانه بر تراکنشها حاکم نیست. این ارزها توسط مکانیسمهای اجماع تأمین امنیت میشوند و جعل یا دستکاری آنها بسیار دشوار است. با این حال، چند تفاوت کلیدی با ارز دیجیتال ملی دارند:

- رمزارزها غیرمتمرکز و بدون نظارت هستند، در حالی که ارز دیجیتال بانک مرکزی توسط بانک مرکزی کنترل و مدیریت میشود.

- ارزش رمزارزها بر اساس احساسات سرمایهگذاران، میزان استفاده و علاقه کاربران تعیین میشود، اما ارزش ارز دیجیتال ملی معادل ارز فیات کشور است.

- رمزارزها داراییهای نوسانپذیری هستند که بیشتر برای سفتهبازی مناسباند، در حالی که ارز دیجیتال بانک مرکزی برای ثبات و امنیت طراحی شده است.

تفاوت ارز دیجیتال بانک مرکزی با استیبل کوین

استیبل کوینها نوع خاصی از رمزارزهای خصوصی هستند که ارزش آنها به یک ارز، کالا یا ابزار مالی دیگر وابسته است. تفاوتهای اصلی آنها با ارز دیجیتال بانک مرکزی عبارتاند از:

- استیبل کوینها توسط شرکتهای خصوصی صادر میشوند، در حالی که ارز دیجیتال بانک مرکزی توسط بانک مرکزی منتشر میشود.

- پشتوانه استیبل کوینها میتواند متنوع باشد، اما CBDC مستقیماً توسط دولت و بانک مرکزی پشتیبانی میشود.

- نظارت بر استیبل کوینها محدودتر است، در حالی که ارز دیجیتال بانک مرکزی تحت نظارت کامل نهادهای قانونی قرار دارد.

فناوری مورد استفاده

نکته قابل توجه این است که ارز دیجیتال ملی الزاماً نیازی به استفاده از فناوری بلاکچین یا مکانیسمهای اجماع ندارد. برخی کشورها مانند جامائیکا در JAM-DEX خود از فناوریهای غیربلاکچینی استفاده میکنند، در حالی که برخی دیگر مانند باهاما با Sand Dollar و کارائیب شرقی با DCash از بلاکچین بهره میبرند.

مزایای ارز دیجیتال بانک مرکزی نسبت به رمزارزها

CBDC چند مزیت نسبت به سایر ارزهای دیجیتال دارد:

- پشتوانه قانونی و دولتی که اعتماد بیشتری ایجاد میکند.

- ثبات ارزش که برای معاملات روزمره مناسبتر است.

- یکپارچگی با سیستم مالی موجود که پذیرش آن را آسانتر میکند.

- امکان نظارت قانونی که به مبارزه با جرایم مالی کمک میکند.

- قابلیت اجرای سیاستهای پولی که به کنترل اقتصاد کمک میکند.

نقش نظارتی و قانونی

CBDC از نظر نظارتی و قانونی در جایگاه متفاوتی نسبت به سایر ارزهای دیجیتال قرار دارد. این ارز:

- بهعنوان پول قانونی شناخته میشود.

- تحت نظارت کامل نهادهای قانونی است.

- از چارچوبهای نظارتی مشخصی پیروی میکند.

- با قوانین مبارزه با پولشویی و تأمین مالی تروریسم هماهنگ است.

در این مورد بخوانید: مدیریت سرمایه در ارز دیجیتال + آموزش کامل مدیریت سرمایه در کریپتو

مسائل و چالش های کلیدی ارز دیجیتال ملی

اگرچه ارزهای دیجیتال بانک مرکزی مزایای زیادی دارند، اما چالشهای مهمی نیز پیش روی پیادهسازی و استفاده از آنها قرار دارد. فدرال رزرو و سایر بانکهای مرکزی، مجموعهای از مسائل کلیدی را شناسایی کردهاند که باید پیش از طراحی و اجرای ارز دیجیتال ملی به دقت مورد بررسی قرار گیرند.

تغییرات ساختار مالی

یکی از مهمترین چالشها، تأثیر ارز دیجیتال ملی بر ساختار فعلی نظام مالی است. تغییرات احتمالی میتواند شامل موارد زیر باشد:

- تغییر در نقش بانکهای تجاری و نحوه ارائه خدمات آنها

- تأثیر بر هزینههای خانوار و سرمایهگذاریها

- تغییر در سیستم ذخایر بانکی و نرخهای بهره

- دگرگونی در بخش خدمات مالی و ساختار کلی اقتصاد

در حال حاضر، میزان و عمق این تغییرات به طور دقیق مشخص نیست و این عدم قطعیت یکی از چالشهای اصلی در مسیر پذیرش ارز دیجیتال ملی است.

ثبات سیستم مالی

حفظ ثبات سیستم مالی در هنگام معرفی CBDC یک نگرانی جدی است. چالشهای مرتبط با ثبات مالی شامل:

- احتمال هجوم بانکی دیجیتال در شرایط بحرانی

- کمبود نقدینگی بانک مرکزی برای پشتیبانی از برداشتها در زمان بحران مالی

- تأثیر بر جریان سرمایه و ثبات ارزی

- ریسکهای سیستمی جدید ناشی از دیجیتالی شدن پول

حریم خصوصی و حفاظت از دادهها

حفظ تعادل بین حریم خصوصی کاربران و نیاز به نظارت بر تراکنشها یکی از پیچیدهترین چالشهای CBDC است:

- نیاز به نظارت کافی برای مبارزه با جرایم مالی

- حفظ حریم خصوصی کاربران در تراکنشهای روزمره

- محافظت از دادههای مالی شهروندان

- تعیین سطح مناسب شفافیت در تراکنشها

امنیت سایبری

با توجه به ماهیت دیجیتالی CBDC، امنیت سایبری یک نگرانی جدی است:

- خطر حملات سایبری به زیرساختهای ارز دیجیتال ملی

- نیاز به محافظت از داراییها و اطلاعات کاربران

- مقابله با تلاشهای هکرها و سارقان دیجیتال

- حفظ یکپارچگی و در دسترس بودن سیستم

تجربه رمزارزها نشان داده که سیستمهای مالی دیجیتال همواره هدف جذابی برای مجرمان سایبری هستند.

چالشهای فنی و زیرساختی

پیادهسازی ارز دیجیتال ملی نیازمند زیرساختهای فنی پیشرفته است، از جمله:

- نیاز به سیستمهای قدرتمند پردازش تراکنشها

- ضرورت اطمینان از مقیاسپذیری سیستم

- نیاز به زیرساختهای ارتباطی قوی

- قابلیت همکاری با سیستمهای موجود

مشکلات فنی میتواند به اختلال در سرویس منجر شود، مانند آنچه در مورد DCash کارائیب شرقی رخ داد که به دلیل مشکلات فنی به مدت دو ماه از دسترس خارج شد.

چالشهای آموزشی و پذیرش عمومی

موفقیت ارز دیجیتال ملی به میزان زیادی به پذیرش آن توسط عموم مردم بستگی دارد:

- نیاز به آموزش عمومی درباره نحوه استفاده از ارز دیجیتال بانک مرکزی

- غلبه بر مقاومت در برابر تغییر

- اطمینانبخشی به مردم درباره امنیت و قابل اطمینان بودن سیستم

- دسترسی به فناوری مورد نیاز برای استفاده از ارز دیجیتال بانک مرکزی

وضعیت فعلی ارز دیجیتال ملی در جهان

در حال حاضر، توسعه و پیادهسازی ارز دیجیتال ملی در نقاط مختلف جهان با سرعتهای متفاوتی در حال پیشرفت است. بررسی وضعیت فعلی این پروژهها میتواند درک بهتری از آینده ارزهای دیجیتال بانک مرکزی ارائه دهد.

کشورهای پیشرو

تا مارس 2024، سه کشور موفق به راهاندازی کامل ارز دیجیتال بانک مرکزی شدهاند:

جامائیکا

جامائیکا با JAM-DEX اولین کشوری است که ارز دیجیتال بانک مرکزی خود را بهعنوان پول قانونی معرفی کرد. این سیستم که در ژوئن 2022 راهاندازی شد، یک راهحل نسبتاً ساده است که از موارد کاربردی پیشرفته مانند پرداختهای بینمرزی یا قراردادهای هوشمند استفاده نمیکند و برخلاف برخی دیگر از CBDCها، مبتنی بر بلاکچین نیست.

نیجریه

eNaira نیجریه که در اکتبر 2021 راهاندازی شد، اولین ارز دیجیتال ملی در قاره آفریقا است. این پروژه نشان داد که چگونه میتوان CBDC را در یک اقتصاد در حال توسعه با موفقیت پیادهسازی کرد.

باهاما

Sand Dollar باهاما یکی از اولین CBDCهای جهان است که با موفقیت راهاندازی شد. این پروژه از فناوری بلاکچین استفاده میکند و بهعنوان الگویی برای سایر کشورهای کارائیب عمل کرده است.

پروژههای آزمایشی مهم

تاکنون پروژههای متنوع بسیاری جهت استفاده از ارز دیجیتال ملی وارد بازار شده که هر یک سرنوشت متفاوتی داشته است. در ادامه دو مورد از این پروژهها را به صورت خلاصه با شما بررسی خواهیم کرد.

پروژه e-CNY چین

چین یکی از پیشرفتهترین برنامههای ارز دیجیتال ملی را در جهان دارد. تا می 2022:

- 4.5 میلیون کیف پول تجاری ایجاد شده

- 260 میلیون تراکنش انجام شده

- ارزش کل تراکنشها به بیش از 83 میلیارد رنمینبی (Renminbi) رسیده

- گسترش موارد استفاده در بازیهای المپیک زمستانی 2022 پکن

پروژه Aber

این پروژه مشترک بین عربستان سعودی و امارات متحده عربی، نمونهای از همکاری بینالمللی در زمینه CBDC است. به گزارش Mckinsey، هدف اصلی آن تسهیل تسویهحسابهای داخلی و مرزی بین دو کشور است.

وضعیت CBDC در گروههای اقتصادی مهم

کشورهای G20

8 کشور از گروه G20 برنامههای توسعه CBDC را در دست اجرا دارند. این امر نشاندهنده توجه جدی اقتصادهای بزرگ جهان به این فناوری است.

کشورهای بریکس

کشورهای BRICS (برزیل، روسیه، هند، چین و آفریقای جنوبی) در حال بررسی امکان توسعه CBDC هستند. این موضوع میتواند تأثیر قابل توجهی بر تجارت بینالمللی داشته باشد.

پروژههای در حال توسعه

در حال حاضر:

- 36 پروژه آزمایشی CBDC در جریان است.

- اتحادیه پولی کارائیب شرقی پس از مشکلات فنی در DCash، یک برنامه آزمایشی جدید را آغاز کرده است.

- بسیاری از کشورها در مراحل مختلف تحقیق و توسعه قرار دارند.

موارد ناموفق

نمونه قابل توجه یک تلاش ناموفق، Britcoin بریتانیا است که بین سالهای 2011 تا 2019 فعال بود. این تجربه درسهای مهمی در مورد چالشهای پیادهسازی CBDC ارائه داد.

وضعیت CBDC در ایالات متحده

فدرال رزرو در حال بررسی امکان راهاندازی CBDC است و هدف آن «بهبود سیستم پرداخت داخلی که در حال حاضر نیز ایمن و کارآمد محسوب میشود»، عنوان شده است. رئیسجمهور جو بایدن دستور توسعه یک استراتژی ملی برای ارزهای دیجیتال را صادر کرده، چیزی که دونالد ترامپ به شدت مخالف آن است.

خلاصه CBDC چیست با اینوکس

در این مقاله از صرافی ارز دیجیتال اینوکس به سوال CBDC چیست به صورت کامل پاسخ دادیم. ارزهای دیجیتال بانک مرکزی نشاندهنده تحولی بنیادین در نظام مالی جهان هستند. با توجه به روند کاهشی استفاده از پول نقد و افزایش تمایل به تراکنشهای دیجیتال، CBDC میتواند پلی میان سیستم مالی سنتی و نیازهای عصر دیجیتال باشد.

از مزایای اصلی CBDC میتوان به افزایش دسترسی مالی، کاهش هزینههای عملیاتی، بهبود کارایی تراکنشهای بینمرزی و تقویت اجرای سیاستهای پولی اشاره کرد. آمارها نشان میدهد که صرفهجویی سالانه 400 میلیارد دلاری در هزینههای مستقیم میتواند از مزایای ملموس این تحول باشد.

موفقیت CBDC به آمادگی تمام ذینفعان بستگی دارد. بانکهای مرکزی باید استراتژیهای دقیقی تدوین کنند، بانکهای تجاری باید مدلهای کسبوکار خود را تطبیق دهند و عموم مردم باید برای پذیرش این تغییر آماده شوند. مطالعات نشان میدهد که 87 کشور که بیش از 90 درصد تولید ناخالص داخلی جهان را در اختیار دارند، در حال بررسی یا توسعه CBDC هستند.

سوالات متداول

CBDC مخفف چیست؟

CBDC یا ارز دیجیتال بانک مرکزی مخفف عبارت Central Bank Digital Currency است.

آیا ارز دیجیتال ملی به طور کامل جایگزین پول نقد خواهد شد؟

در حال حاضر، هیچ کشوری قصد حذف کامل پول نقد و جایگزینی آن با ارز دیجیتال ملی را ندارد. هدف اصلی، ارائه یک گزینه تکمیلی در کنار پول نقد است تا افراد بتوانند با توجه به نیاز و ترجیح خود از هر دو روش استفاده کنند.

تفاوت اصلی CBDC با رمزارزهایی مانند بیت کوین چیست؟

تفاوت اصلی در مدیریت و ثبات ارزش است. CBDC توسط بانک مرکزی کنترل میشود و ارزش آن معادل پول رایج کشور است، در حالی که رمزارزها غیرمتمرکز هستند و ارزش آنها بر اساس عرضه و تقاضای بازار تعیین میشود. علاوه بر این، CBDC از پشتوانه قانونی دولت برخوردار است و بهعنوان پول قانونی شناخته میشود.

CBDC چه تأثیری بر حریم خصوصی مالی خواهد داشت؟

ارز دیجیتال ملی میتواند سطوح مختلفی از حریم خصوصی را ارائه دهد. معمولاً برای تراکنشهای کوچک روزمره، حریم خصوصی بیشتری در نظر گرفته میشود، در حالی که تراکنشهای بزرگتر نیازمند شفافیت بیشتری هستند تا از قوانین مبارزه با پولشویی پیروی کنند.

آیا استفاده از CBDC نیاز به دانش فنی پیچیده دارد؟

خیر، بانکهای مرکزی تلاش میکنند ارز دیجیتال ملی را به گونهای طراحی کنند که استفاده از آن به اندازه اپلیکیشنهای پرداخت موبایلی موجود ساده باشد.