وام دهی دیفای: چطور در Defi وام دریافت کنیم؟

ظهور دیفای (DeFi) چشمانداز مثبتی در جهت پیادهسازی بلاکچین در توسعه اپلیکیشنهای مالی ایجاد کرده است. از آن جایی که شغلسازیهای قابل توجهی در حوزه دیفای یا امور مالی غیرمتمرکز انجام شده، محبوبیت آن به مرور در حال افزایش است. همچنین روشهایی مانند وام دهی دیفای، تاثیر زیادی در رشد این صنعت داشته است. در این مقاله به بررسی دریافت وام در دیفای و ابعاد مختلف این صنعت محبوب میپردازیم.

مفهوم وام دهی و دریافت وام در دیفای چیست؟

به عبارت ساده، وام دهی دیفای ارائه وامهای رمزنگاری بر روی یک پلتفرم غیرمتمرکز است. در میان تمام برنامههای غیرمتمرکز (Dapps)، دیفای بالاترین نرخ رشد وام دهی را در سطح جهانی دارد و حالا برای نگهداری یا قفل شدن داراییها استفاده میشود.

در این مورد بخوانید: دیفای چیست؟ همهچیز درمورد Defi، امور مالی غیر متمرکز

آیا وام دهی دیفای موفق عمل کرده است؟

حتما اگر بدانید که تقریباً 20.46 میلیارد دلار دارایی خالص در پروتکلهای DeFi قفل شده است، تعجب خواهید کرد. رقمی که ثابت میکند محبوبیت برنامههای دیفای به شکل توجهی افزایش یافته است. این محبوبیت بر رشد وام دهی دیفای تأثیر گذاشته است. این نوع وامها به دارندگان رمزارزها اجازه میدهند تا داراییهای خود را قرض دهند و از انجام این کار سود دریافت کنند.

وامدهی دیفای (DeFi Lending) چگونه کار میکند؟

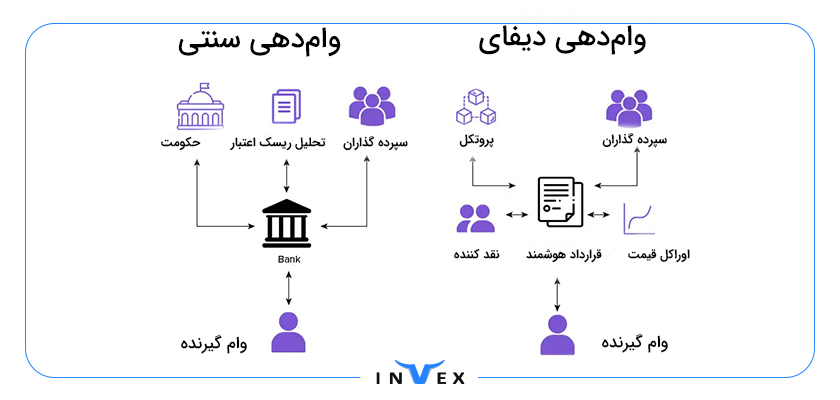

همان طور که از ابتدای پیدایش این صنعت پیدا است، هدف وام دهی DeFi ارائه یک محیط خدمات مالی شفاف، بدون مجوز و منبع باز است. وام دهی DeFi که با عنوان وامدهی مالی غیرمتمرکز نیز شناخته میشود، در اصل براساس الگوی خدمات وامدهی سنتی یا همان سیستم وامدهی بانکها عمل میکند.

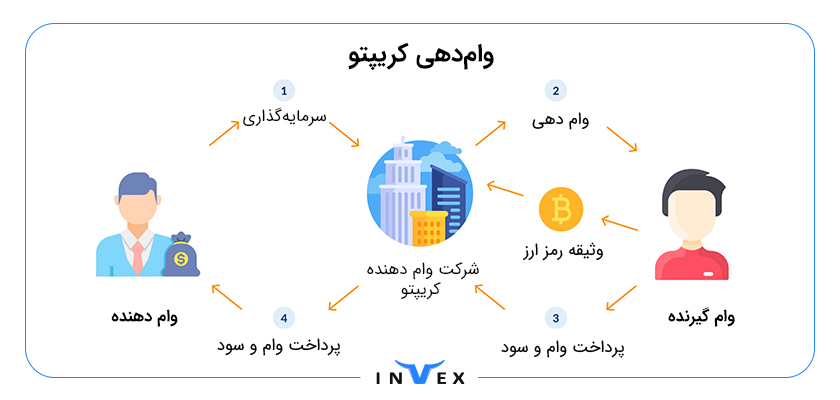

تفاوت اصلی آن با سیستمهای سنتی این است که دیفای توسط برنامههای غیرمتمرکز نظیر به نظیر (DApps) ارائه میشود. پلتفرمهای وام دهی این حوزه در دریافت وام در دیفای خدماتی ارائه میکنند و با گرفتن تامین این مبلغ از داراییهای دارندگان رمزارز، به آنها اجازه میدهند تا درآمد قابلتوجهی کسب کنند.

فرآیند وام دهی دیفای چندان پیچیده نیست. تمرکز این صنعت بر ارائه وامهای رمزنگاری با رویکردی بدون نیاز به مجوزهای سختگیرانه قانونی است. به عبارتی کاربران میتوانند به راحتی داراییهای رمزنگاری خود را در پلتفرم وامدهی مورد نظر قفل کنند. انجام این کار بدون حضور واسطهها انجام میشود، در نتیجه نیازی نیست کاربران نگران واسطهها باشند. وام گیرندگان یا دریافتکنندگان وام، میتوانند مستقیماً وامهای پلتفرم غیرمتمرکز را با کمک وام P2P انتخاب کنند که این عدم نیاز به واسطهها را نشان میدهد.

موضوعی که بسیار جالب است، دریافت سود حاصل از وام برای وامدهندگان است. در مقایسه با سیستم وامدهی مرسوم بانکها که همان سیستم سنتی است، وامدهی دیفای خود کاربران را تبدیل به وامدهنده میکند. به عبارتی وامدهنده این بار یک سازمان یا نهاد مثل بانک نیست و کاربران این وظیفه را انجام میدهند. یک فرد به راحتی میتواند داراییهای خود را به دیگران قرض دهد و سود آن وام را دریافت کند. درست مانند دفاتر وام در بانکهای سنتی، وامدهی DeFi عمدتاً متکی به بخشهایی تحت عنوان استخرهای وام است. بخشی که کاربران میتوانند داراییهای خود را به آن اضافه کنند و از توزیع سریع مبلغ بین وامگیرندگان (از طریق قراردادهای هوشمند) اطمینان حاصل کنند.

موضوعی که بسیار حائز اهمیت است نوع مکانیسم تعلق سود به وامدهندگان است که در همه استخرها یکسان نیست. همچنین وامگیرندگان باید تحقیقات کافی در مورد استخرهای وامدهی انجام دهند، چرا که هر استخر رویکرد متفاوتی برای قرض دادن مبالغ مختلف دارد.

وامدهی دیفای (DeFi Lending) چه تفاوتی با وام سنتی دارد؟

در معاملات وام دهی سیستمهای مالی سنتی، معاملات حاشیهای و معاملات لحظهای فراهم میشود. این در حالی است که اکوسیستم DeFi هم با این موضوع سازگار شده و میتواند خدمات مالی مشابهی را ارائه دهد.

یکی از تفاوتهای آشکار وامدهی به روش بانکداری سنتی و وام دهی در دیفای، زمانبر بودن و پیچیدگی کار است. در سیستم بانکداری، اعطای وام به راحتی انجام نمیشود و ضوابطی برای ارائه وام مورد نیاز است؛ حال آن که در سیستم وامدهی دیفای ضوابط خاصی برای دریافت وام مورد نیاز نیست. از سویی دیگر دریافت وام در سیستم بانکداری، امری بسیار زمانبر است و ممکن است روزها طول بکشد. در حالی که دریافت وام در سیستم دیفای اینگونه نیست و دریافت وام به سرعت انجام میشود.

قراردادهای هوشمند کل فرآیند را ثبت میکنند و کار را برای وامگیرنده و وامدهنده آسانتر میکنند. با توجه به مقایسههای انجامشده میتوان ادعا کرد که وام دهی DeFi معمولاً در مقایسه با بازارهای وامدهی سنتی، بازدهی بهتری دارد.

وام دهی در دیفای چه مزایایی را برای کاربران خود فراهم میکند؟

نحوه کارکرد دریافت وام در دیفای عمدتا کاربر محور است. یعنی کاربران را تشویق به مشارکت داراییهایشان در سیستم وامدهی میکند. برگ برنده سیستم وامدهی مبتنی بر بلاکچین این است که این نرخهای وامدهی سود بیشتری نسبت به نرخهای ارائه شده توسط بانکهای سنتی دارند. به غیر از آن، در مقایسه با سیستم سنتی وامدهی، مزایای متعددی در وام دهی دیفای وجود دارد. این مزایا شامل موارد زیر هستند:

مسئوليتپذیری و اعتبار

مسئولیتپذیری یکی از مهمترین مزایای وامدهی دیفای است. بلاکچین میتواند سوابق درخواستی همه وام های DeFi را همراه با سیاستها و قوانینی که آن وام را اعطا کرده است، در خود ذخیره کند. بلاکهای بلاکچین عمدتاً به عنوان یک سند برای اثبات تمام تراکنشهای مالی عمل میکند.

تجزیه و تحلیل وام

وجود اطلاعات و شواهد کافی از وامهای ارائه شده در فضای بلاکچینی، کار را برای بررسی تراکنشها در شبکه آسان میکند. تجزیه و تحلیل وام یکی دیگر از مزایای اصلی فرآیند وامدهی دیفای است. تجزیه و تحلیل فرایند وامگیری کاربرد بسیار مهمی دارد از جمله این که میتواند برای بهینهسازی وجوه مورد استفاده قرار گیرد. همچنین به پلتفرمهای مختلف وام دهی DeFi اجازه میدهد تا اطلاعاتی در مورد منابع وام به دست آورند که میتواند موثر باشد.

سریع بودن

وامهای حوزه DeFi به سرعت پردازش میشوند و مبلغ وامدادهشده بلافاصله پس از تایید وام در دسترس قرار میگیرد. وامهای DeFi به نسبت وامهای سیستم سنتی، سریعتر پردازش میشوند. دلیل این امر پشتیبانی پلتفرمهای وامدهی DeFi توسط سرویسهای ابری است که به شناسایی هرگونه تقلب و سایر خطرات وامدهی DeFi کمک میکنند.

تغییرناپذیری و شفافیت

بلاکچین را میتوان به راحتی توسط هر کاربر (نود شبکه) حاضر در شبکه تایید کرد. از آن جایی که ماهیت غیرمتمرکز بلاک چین عمدتاً تضمین میکند که تمام تراکنشها واقعی هستند، وام دهی دیفای شفافیت را تضمین میکند.

عدم نیاز به مجوز

وام غیرمتمرکز دسترسی بدون مجوز و آزاد را به دارندگان کیف پولهای دیجیتالی پشتیبانی کننده از ارزهای دیفای، ارائه میدهد. بدون در نظر گرفتن الزامات سختگیرانه قانونی و موقعیت جغرافیایی، میتوان به راحتی به برنامههای DeFi ساخته شده بر روی شبکههای بلاکچین دسترسی داشت.

مدیریت دارایی

کیف پولهای دیجیتال و پروتکلهای وام دهی DeFi مانند Metamask، Gnosis Safe و Argent این امکان را برای کاربران فراهم میکنند تا از داراییهای دیجیتالی خود محافظت کنند. موارد نام برده شده به کاربران اجازه میدهد تا با برنامههای غیرمتمرکز به امنترین شکل ممکن در تعامل باشند و از خدمات مختلفی (فروش، خرید، کسب سود سرمایه گذاری و انتقال ارز دیجیتال) استفاده کنند.

پسانداز

پلتفرم وامدهی DeFi اکنون راههای نوآورانهای برای مدیریت پسانداز ارائه کرده است. با اتصال به پلتفرمهای مختلف وامدهی، کاربران میتوانند درآمد خود را به حداکثر برسانند و از خدمات حسابهای بهرهدار، بهرهمند شوند.

محدودیت در وام دهی دیفای یا غیرمتمرکز

بحثهای مختلفی در مورد تأمین مالی غیرمتمرکز در سیستم وام دهی دیفای وجود دارد. با این حال، بررسی دقیقتر و موشکافانهتر معایب، برای تجزیه و تحلیل موثر حیاتی است. در اینجا لیستی میبینید از مشکلات جدی که ممکن است در این فرایند با آن روبرو شوید:

عدم قطعیت

در صورتی که ناپایداری در میزبانی یک بلاکچین در وام دهی DeFi وجود داشته باشد، این فرآیند، بیثباتی را مستقیماً از بلاکچین میزبان به ارث میبرد. در حال حاضر، بلاکچین اتریوم دستخوش تغییرات مختلفی شده و به طور مداوم در حال بروز شدن است. به عنوان مثال، اشتباهاتی که در طول انتقال اجماع PoW به سیستم جدید POS اتریوم 2.0 به وقوع پیوست، میتواند پیامدهای خطرناکی داشته باشد.

مقیاسپذیری

وامدهی دیفای میتواند در حفظ مقیاسپذیری بلاکچین میزبان، با مشکلاتی مواجه شود. به عنوان مثال، تراکنشهای DeFi به زمان بیشتری برای تایید نیاز دارند. در عین حال، تراکنشهای پروتکل DeFi ممکن است در طول دوره ازدحام کمی گران شوند. به طور کلی این روی کل مقیاسپذیری تأثیر میگذارد.

تقسیم مسئولیت (عدم مسئولیت پذیری پلتفرمها)

در میان تمام معایب، تقسیم مسئولیت، پیامدهای منفی برای بازار پروژههای دیفای دارد. اگر خطایی از سوی شما وجود داشته باشد، پروژههای DeFi مسئولیتی را بر عهده نمیگیرند. تنها کاری که این پروژهها انجام میدهند کنار گذاشتن واسطهها به عنوان یک عامل غیرمطلوب و مزاحم است. در نتیجه فقط کاربر مسئول داراییها و سرمایههای خود خواهد بود. پس فرآیند وامدهی دیفای در پشتیبانی از خطاهای انسانی و رفع آنها هنوز ضعیف است.

نقدینگی

نقدینگی یکی دیگر از عوامل مهم در پروتکلهای بلاکچین و وامهای مبتنی بر DeFi است. تا ژوئن 2022، کل ارزش قفلشده در پروژههای دیفای حدود 77.29 میلیارد دلار آمریکا بود.

ارزش بازار دیفای از ژوئن 2022 به کمتر از 80 میلیارد دلار کاهش یافته است. این تغییرات قابل توجه باعث شد که بازار دیفای به شدت تحت تاثیر سقوط Terra (LUNA) و استیبل کوین آن یعنی Terra USD (UST) قرار گیرد. در این زمان رمزارزهایی مانند USDD پیوند خود با دلار آمریکا را از دست دادند.

به غیر از موارد گفته شده، کاهش میزان داراییهای ذخیره شده در بازار رمزارزها نیز بر روند وام دهی DeFi تأثیر گذاشته است. بنابراین، میتوان این نتیجه آشکار را گرفت که بازار DeFi به اندازه سیستمهای مالی سنتی قابل اعتماد یا بزرگ نیست. پس اعتماد کردن به دیفای با توجه به نگرانیهای نقدینگی، ممکن است امری دشوار باشد.

در این مورد بخوانید: مزایا و معایب وام کریپتو چییست؟ وام کریپتو قرض بگیریم؟

برترین پلتفرمهای وام دهی دیفای

همان طور که گفته شد، پلتفرمهای وامدهی دیفای وامهای بدون واسطه را به کاربران اعم از مشاغل مختلف ارائه میدهند. پروتکلهای وام دهی DeFi امکان سودآوری از ارزهای دیجیتال را فراهم میکنند و به کاربران اجازه عرضه استیبل کوینهای خود را میدهند. در این بخش لیستی از برترین پلتفرمهای وامدهی DeFi مشاهده میکنید:

آووه (Aave)

Aave یکی از پلتفرمهای وام دهی محبوبی است که در سال 2020 راهاندازی شد. این پلتفرم که بدون مجوزهای قانونی فعالیت می کند، یک پروتکل نقدینگی منبع باز است. آووه این امکان را دراختیار کاربران خود قرار میدهد تا خیلی سریع داراییهای خود را در استخرهای نقدینگی سپردهگذاری کنند. کاربران در نتیجه این اقدام، همان مقدار AToken را دریافت خواهند کرد.

نرخهای بهره بر اساس تقاضا و عرضه فعلی در یک استخر نقدینگی معین (با یک الگوریتم از پیش تعیین شده)، تنظیم میشوند. نرخهای وامدهی بدون بهره وابسته به ATOKEN است و با افزایش هر چه بیشتر دارندگان ATOKEN بالا میرود.

یونی سواپ (Unswap)

یونی سواپ شاید محبوبترین و شناختهشدهترین صرافی دیجیتالی غیرمتمرکز است. یکی از بزرگترین مزیتهای این پلتفرم که بر روی شبکه اتریوم ساخته شده، این است که کاربران میتوانند با توجه به عملکرد قراردادهای هوشمند کنترل کاملی بر نقل ولنتقالات مالی خود داشته باشند.

در این مورد بخوانید: ۱۳ تا از بهترین پلتفرم های وام دهی ارز دیجیتال در سال ۲۰۲۳

آینده وام DeFi چیست؟

همه شواهد حاکی از آن است که وامدهی DeFi طی چند سال اخیر پیشرفت بزرگی تجربه کرده و به محبوبیت بالایی رسیده است. اگرچه دیفای چاشهای جدیدی را در سال 2023 تجربه خواهد کرد، اما فرصتهای عالی نیز پیش روی خود دارد. چندین پروژه مبتنی بر دیفای در حال افزایش است زیرا سرمایه گذاران بیشتری در فناوریهای مالی درجه یک سرمایه گذاری میکنند. محبوبیت وامهای دیجیتالی نیز روبه افزایش است و پیشبینی میشود که با استقبالی بیشتر همراه شود.

با تمام این تفاسیر، نقصهایی در ارتباط با وامهای دیجیتالی دیده شده که ممکن است در آینده نقش مهلکتری ایفا کند. در اصل این نقصها شامل فعالیتهایی بوده که مستعد کلاهبرداری و نقل و انتقالات غیرمجاز هستند. علیرغم تمام مزایای فناوری، سیستم وامدهی دیفای هنوز در بحث نقضهای مالی و مسائل امنیتی چندان پیشرفتی نکرده و هنوز عقبمانده است. انتظار میرود این سیستم در آینده ارتقا و بهبود یابد.

آیا خطراتی در ارتباط با وامهای DeFi وجود دارد؟

در وام دهی دیفای ممکن است خطرات بسیار بزرگی در انتظار وامدهندگان و وامگیرندگان باشد. اگر پلتفرمی که این خدمات را ارئه میکند چندان معتبر و قابل اعتماد نباشد میتواند خطر بزرگی برای وامدهندگانی باشد که دارایی خود را به این پلتفرم میسپارند. مواردی در این حوزه گزارش شده که با استفاده از این ترفند مبلغ زیادی از کاربران را بالا کشیدهاند.

خطرات دیگری که دارایی افراد را تهدید میکند، کاهش ناگهانی و نوسانات قیمتی زیاد است. ارز دیجیتال قفل شده در استخر نقدینگی میتواند بسیار کاهش یابد و ضرر زیادی به وامدهندگان وارد کند. تصور کنید یک ارز دیجیتال مانند لونا کاهش قابلتوجهی را تجربه کند.

در این مورد بخوانید: ۶ مورد از مشکلات و ریسک های وام کریپتو که باید بدانید

سخن پایانی

در این مقاله به شناخت و بررسی وام دهی در دیفای پرداختیم. چیزی که در دنیای امروزه با آن روبرو هستیم، این است که پس از معرفی هر فناوری و ایده، مخالفتهایی با آن صورت میگیرد و ممکن است چشمانداز مثبتی نداشته باشد. اما در طول زمان مشخص میشود که این فناوری یا ایده چقدر شایستگی دارد. این همان چیزی است که دیفای رقم زد و حالا وامدهی دیفای و به طور کلی دریافت وام در دیفای و حوزههای مرتبط با آن بسیار مطرح شده و نظر بسیاری از سرمایه گذاران را به خود جلب کرده است.

چگونه میتوان از دیفای وام گرفت؟

هر کسی میتواند برای دریافت وام در دیفای درخواست دهد و آن را دریافت کند. وامگیرنده برای انجام این فرایند، باید از یک پلتفرم وامدهی DeFi مانند Compound یا Aave استفاده کند. همچنین وامگیرنده باید با سپردهگذاری وثیقه (که خود نوع دیگری از ارز دیجیتال است) فرایند انجام دریافت وام را تضمین کند.

تفاوت اصلی بین DeFi و NFT چیست؟

تفاوت اصلی بین DeFi و NFT این است که دیفای در مورد سیستم مالی مبتنی بر اینترنت است، در حالی که NFT کاملا مرتبط به داراییهای دیجیتال فردی است.